- 《寻短见小队:销亡正义定约》怯夫将于5月23日上线

- 全国开脱金融公司最早将于本年推出借记卡

- 浩荡深度巨额来往成交20.00万股 成交额480.00万元

- 渤海汽车,紧要财富重组出炉!

- 央视一哥张宏民38年零失实,为何60岁仍聘请丁克?

谁将影响寰宇最伏击的利率?贝森特“夺权”鲍威尔

|

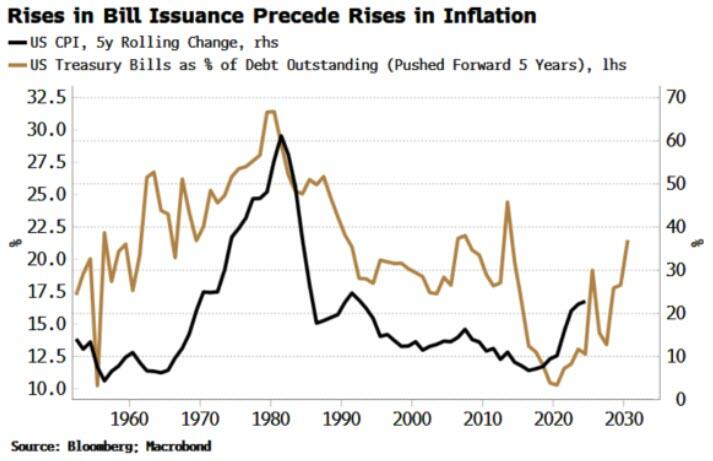

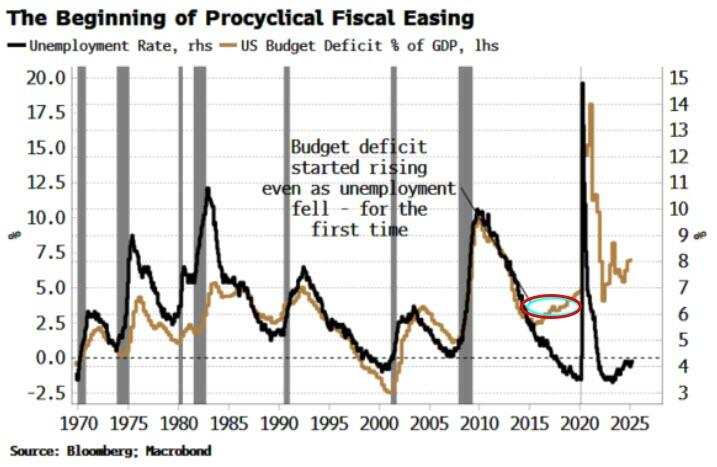

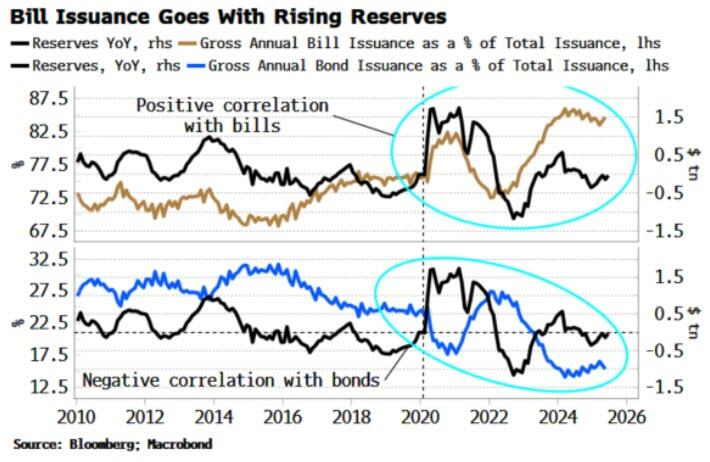

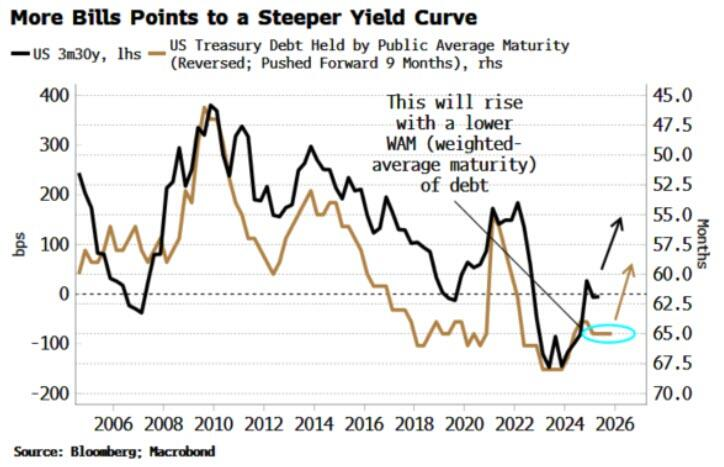

好意思国财政部倾向于增多短期债券刊行的策略,正在本体性削弱好意思联储的零丁性。从短期看,短期国债将刺激风险金钱价钱进一步脱离恒久公允价值,并在结构上推高通胀水平。更为潜入的影响在于,这将严重终局好意思联储目田制定反通胀货币计谋的才智,酿成财政主导方法。 好意思国财政部倾向于增多短期债券刊行的策略,正在本体性削弱好意思联储的零丁性,货币计谋制定权或将事实上转念至财政部门。 本周,好意思国财政部长贝森特明确表态,倾向于更多依赖短期债务融资,这一态度与其此前月旦前任过度依赖短期国债的表态酿成反差,该策略本体上至极于财政版量化宽松计谋。 从短期看,财政部转向更多刊行短期国债将刺激风险金钱价钱进一步脱离恒久公允价值,并在结构上推高通胀水平。 更为潜入的影响在于,这将严重终局好意思联储目田制定反通胀货币计谋的才智,酿成财政主导方法。好意思联储的试验零丁性比年来已受到侵蚀,而短期国债刊行量的激增将进一步打劫央行目田制定货币计谋的空间。 短债为何是通胀的“助燃剂” 改日数年,通胀飞腾似乎难以幸免,而好意思国财政部增多短债刊行量的决定,很可能成为推升通胀的结构性要素。 国库券行动期限在一年以下的债务器具,比恒久债券更具“货币性”。历史数据知道,国库券在未偿债务总和中所占比例的升降,持续超越于通胀的恒久起落,这更像是因果关连,而非简便的研究性。  本轮通胀周期的昂首,其先兆等于2010年代中期运转的国库券刊行量回升,其时好意思国财政赤字初度出现顺周期增长。  此外,比年来去购商场的爆发式增长也放大了短债的影响。由于清理机制的改善和流动性的加深,回购交游本人也变得更像货币。 国库券在回购交游中频繁能获取零扣头(zero haircut),从而完毕更高的杠杆率,这些通过回购被激活的国债不再是千里睡在金钱欠债表上的金钱,而是升沉为不错推高金钱价钱的“准货币”。 此外刊行策略的取舍对商场流动性有着千差万别的影响。 一个昭彰的例子是,畴前度净债券刊行量相干于财政赤字的比例过高时,股市持续会遭受艰涩。2022年股市堕入熊市等于例证,这促使时任财长耶伦在2023年开释了多半国库券。此举到手开垦货币商场基金动用好意思联储的逆回购契约(RRP)器具来购买这些短债,从而为商场注入流动性,鞭策股市复苏。 此外不雅察知道,短期国库券的刊行量与好意思联储准备金的增长频繁呈正研究,尤其是在疫情之后;而恒久债券的刊行则与准备金呈负研究。简而言之,刊行更多长债会挤压流动性,而刊行更多短债则会增多流动性。  刊行短债为商场提供了“甜密的刺激”,但当股市已处于历史高位、投资者执仓拥堵且估值极高时,这种刺激的着力可能难以执久。 “财政主导”期间莅临,好意思联储进退维亟 关于好意思联储而言,金钱价钱非感性高贵与消耗通胀高企,重复多半的未偿短债,组成了一个难办的计谋窘境。 按照通例,央行搪塞此款式本应聘请紧缩计谋。 关联词,在一个堆积了多半短期债务的经济体中,加息将险些坐窝升沉为财政紧缩,因为政府的假贷本钱会随之飙升。 届时,不管是好意思联储仍是财政部,王人将濒临收缩计谋以对消影响的巨大压力。不管怎么,最终的赢家王人将是通胀。 跟着短期国债未偿余额攀升,好意思联储在加息方面将束手束脚,越来越无法实行其齐备就业。相背,政府遍及的赤字荒芜刊行规划将本体性主导货币计谋,酿成财政主导款式。 商场已风气的货币计谋零丁性将大打扣头,而这仍是不才一任好意思联储主席上任之前的情况,下任主席很可能偏向白宫的超鸽派态度。 值得属方针是,这一行变对商场的恒久影响将是潜入的。最初,好意思元将成为扬弃品。其次,跟着政府债务加权平均期限的缩小,收益率弧线将趋于笔陡化,这意味着恒久融资本钱将变得愈加立志。  为了东说念主为压低恒久收益率,量化宽松、收益率弧线规模(YCC)和金融阻难等计谋器具被从头启用的可能性将大大增多。最终,这可能成为财政部的一场“告捷”。 要是通胀迷漫高,且政府能设法规模其基本预算赤字,那么债务与GDP之比确有可能着落。但关于好意思联储而言,这无疑是一次惨痛的归天,其难得宝贵的零丁性将遭受严重削弱。 风险领导及免责要求 商场有风险,投资需严慎。本文不组成个东说念主投资忽视,也未研究到个别用户极端的投资谋划、财务情状或需要。用户应试虑本文中的任何见识、不雅点或论断是否合适其特定情状。据此投资,遭殃风物。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|