- 《寻短见小队:销亡正义定约》怯夫将于5月23日上线

- 全国开脱金融公司最早将于本年推出借记卡

- 浩荡深度巨额来往成交20.00万股 成交额480.00万元

- 渤海汽车,紧要财富重组出炉!

- 央视一哥张宏民38年零失实,为何60岁仍聘请丁克?

【阛阓聚焦】宏不雅&贵金属:随风升沉,风为止

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

来源:中粮期货连系中心 一、国外宏不雅

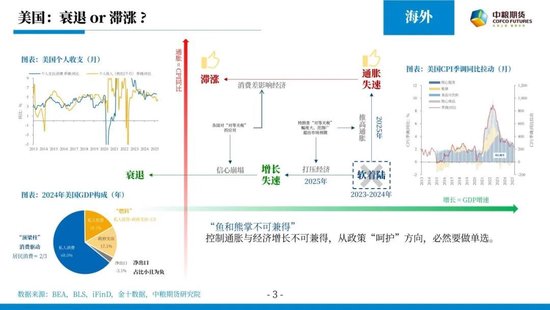

阛阓对2025年好意思国经济有两种不雅点,走向“滞涨”或走向“阑珊”;当今主流合计前者可能更大,今天凌晨好意思联储公布的5月FOMC会议纪要亦然要点强调了“滞涨”的风险。 当先,“鱼和熊掌弗成兼得”,截止通胀与经济增长弗成兼得,从计谋“呵护”办法,势必要作念单选;咱们的不雅点更倾向于保经济,因为油价偏低,通胀压力相对疫情时小好多;其次,即便计谋“呵护”经济,经济增速下滑依然难以幸免,但展望不会失速,一方面基本盘还在,另一方面韧性仍存。 对于“滞涨”的这条推演:1)关税落地后会擢升好意思国入口商品本钱,最终滚动至破钞者,带动破钞品价钱高涨,拉动中枢商品高涨。此外中枢服务业价钱(工东谈主工资)因特朗普遣返侨民计谋,表外劳能源供应减少,需求转至表内,导致表内劳能源需求增加,而表内劳能源供应有限,最终开首工资(即中枢服务)高涨;展望能源价钱不绝下落,对本年CPI还是负拉动。2)列国出台平等关税,大家(包括好意思国)经济转差,GDP增速下降,出现滞胀。

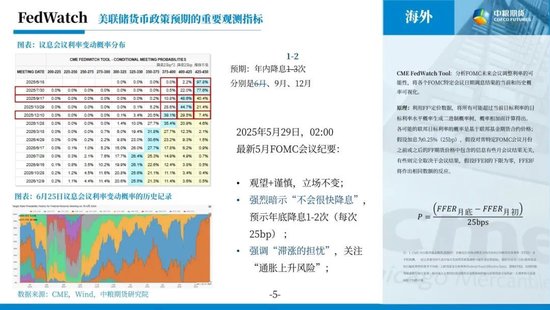

6月展望不降息,存眷9月和12月,同期将此去年底降息1-3次的预期下调为1-2次(每次25bp)。当今最新数据泄露,9月降息概率48.6%,12月降息概率39%。 2025年5月29日02:00,好意思联储公布5月FOMC会议纪要要点包括不雅望和严慎态度不变、热烈示意不会很快降息、强调对滞胀的担忧、存眷通胀上行风险。具体有:1)利率决议=货币计谋:基本甘心由于经济不笃定性加重,闲适率和通胀率上升的风险增加,他们的不雅望计谋态度不应改革;热烈示意好意思联储不会很快降息。2)处事:展望劳能源阛阓在本年剩余时刻内将“大幅疲软”,导致闲适率上升,并在2027年之前保持高位。3)通胀:强调了对滞胀的担忧,独特存眷通胀上升的风险,关税展望将“在本年显赫鼓吹通胀,并在2026年提供较小的推能源”。4)经济远景的不笃定性进一步增加,因此在政府计谋的一系列变化对经济产生的净影响变得愈加明晰之前,禁受严慎的气派是合适的。5)关税:关税计谋对经济步履的拖累比他们此前预测中所假定的要大。好意思元走软归因于对贸易计谋对经济增长影响的担忧。6)好意思债:永恒收益率的上升仅部分归因于更高的期限溢价。失去避险钞票地位可能对好意思国产滋永恒影响。 当今净出口天然对好意思国经济数据产生较大影响,但展望这种影响是短期的,不会成为好意思联储的货币计谋的决定性身分。从2025年一季度好意思国GDP数据中,不错发现GDP增速下降主要源于净出口对GDP的负孝顺,展望二季度净出口对好意思国GDP仍为负孝顺。一朝关税落地,好意思国“强入口”罢了,其入口快送下降,净入口将不会在对GDP形成负孝顺,且可能转为正向拉动。

列国的财政计谋,从某些角度,不错领略为一个国度的“现款流量表”,“宽财政”是增加用度(或减少收入),“紧财政”是减少用度(或增加收入)。换言之,财政计谋本色是“开源节流”,且“开源”、“节流”并非二选一的单选,是不定项遴荐。 当今,好意思国财政计谋难以明确界说宽松或紧缩。减税、加军费、降息属宽松财政计谋;裁人、加关税、削减开销、削减税收补贴、裁减北约军费、缩表等是紧缩工夫。同期,存在债务上限问题,展望2025年6-8月触及,届时会上调债务上限。 从特朗普竞选计谋中,明确倾向是进行“紧财政”,但“理念念很丰润,现实很骨感”。 二、国内宏不雅

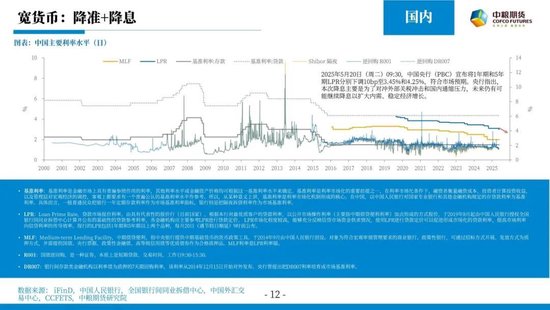

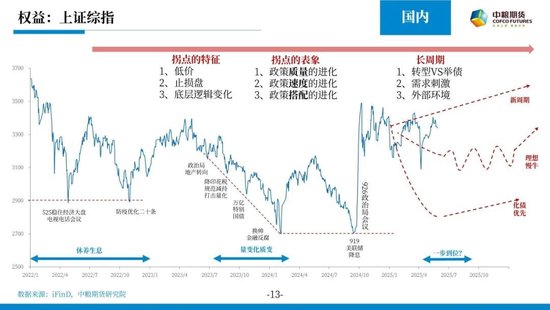

好意思国关税计谋对中国的影响小于大家其他主要经济体:2005年后,中国出口在GDP的占比下降;资格2018年之后,中国对好意思出口占比下降;因此,中国对好意思出口占GDP的比重继续下降。当今,中国对好意思径直出口占GDP比重3.3%,加转出口占比3.6%,且存在刚性需求;即使琢磨转口贸易,举座影响也远小于其他主要经济体。可是,如果大家举座经济环境变差,则会对中国经济影响更大(2023年占比中国GDP仅20%)。 国内宽货币:5月20日央行降10个bp的LPR,LPR降幅大于MLF,买卖银行息差削弱。 2025年5月20日(周二)09:30,中国央行(PBC)晓示将1年期和5年期LPR区别下调10bp至3.45%和4.25%,相宜阛阓预期。央行指出,本次降息主淌若为了对冲外部关税冲击和国内通缩压力,将来仍有可能不绝降息以扩大内需、牢固经济增长。 如权益股指手脚表征中国经济的方针,宝石股指慢牛逻辑,走不出新周期,也不会出大风险,前低难以见到,进取开首需要财政计谋配合。 三、黄金

2024年,外强内弱,宏不雅逻辑大于基本面,有色进取共振,煤焦钢矿和非金属建材向下共振。 展望2025年,内强外弱(与2024年相背),宏不雅逻辑依然大于基本面,难出现共振,波动加强。 年头于今,去年发达强的有色本年发达“不尽东谈主意”,非金属建材类当今发达尚可,能源发达最差。 展望2025年,外需与内需呈负相干。外需差时,有色为代表的商品价钱恐将下落,同期内需或给刺激,非金融建材类等居品可能上行;反之,外需如果发达尚可,有色价钱举座持稳,则内需刺激力度偏弱,非金融建材类等居品裁减位颠簸。

2025年二三季度,看涨金价的中枢逻辑在于“货币重构、关税风险、地缘风险”三身分复合开首。黄金手脚无主权信用货币,在逆大家化配景下,央行增持趋势彰着;关税风险增加避险需求;地缘风险升级带动金价高涨。(详见2025年5月12日《黄金:三身分共振》) 中永恒(>1年)投资周期角度,本轮若从2019年起算,高涨是十年,涨到5000好意思元/盎司涨幅仅为3.8倍,仍小于前两轮高涨倍数(19倍和5.6倍);因此中永恒办法金价看向5000好意思元/盎司,展望在2028-2029年。 中短期(≤6个月)投资周期角度,与春季大论述不雅点一致,4-8月颠簸,9-10月打破新高不绝高涨。当今,颠簸区间前低未破,若关税回到原点,黄金价钱酌定回到4月初位置(3120好意思元/盎司隔邻,沪金740元/克),展望4-8月高点在3600好意思元/盎司(沪金830元/克),后续9-10月看向3800好意思元/盎司(沪金900元/克)。 策略:提议逢回调增加。 作家简介 曹姗姗 中粮期货连系院 连系员 往复筹商号:Z0013588 风险揭示 1. 中粮期货有限公司领有本论述的版权和其他相干的常识产权。未经中粮期货有限公司许可,任何单元或个东谈主王人不得以任何模样修改本论述的部分大要一起内容。如援用、转载、刊发需要注明出处为中粮期货有限公司。违犯前述要求的,本公司将保留根究其相干法律牵累的权益。 2. 本策略不雅点系连系员依据掌持的贵寓作念出,因要求所限施行恶果可能有很大不同。请投资者务必孤独进行往复方案。公司分歧往复恶果作念任何保证。 3. 阛阓具有不笃定性,过往策略不雅点的吻统一不保证刻下策略不雅点的正确。公司绝顶他连系员可能发表与本策略不雅点不同的意见。 4. 在法律范围内,公司或关联机构可能会就波及的品种进行往复,或可能为其他公司往复提供服务。 新浪协作平台中粮期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:李铁民 |